ゼンショーの業績要因と今後の予想

○業績に大きく影響を与える指標

・為替(ドル円)

為替が業績に与える影響は大きい

ドル円為替レート

・食品やコモディティの価格

現在(2022/10/16)世界中でインフレが起こり高止まりor加速している

世界から色んな食料品、材料、原料、コモディティを輸入し加工してお客さんに届ける業界のため、これら指標が業績に与える影響は大きい。特に牛肉。

食品やコモディティの価格推移

牛肉価格推移

・電気、ガス代金

近年、電気やガスを作る際にもインフレの影響が出ており価格がじわり高騰している

石油石炭火力にいまだ依存中の日本はその影響を受ける

飲食店は電気、ガスどちらも沢山使うため、動向は見逃せない

電気、ガス代 平均販売単価

・人件費

飲食店はアルバイトのなかでも大変と言われ嫌煙されやすい

平均より高い時給じゃないと人が集まらないこと、若い世代の人口減少など課題は山積みだ

人件費推移も業績に影響するだろう

バイト、パート人件費(時給)

・コロナによる給付金など

現在、コロナ給付金に業績が助けられている節がある。

ゼンショーは前回決算より

と公表している。

同時期の当期純利益は4,428百万円であるため、コロナ給付金がなければ赤字だった可能性が高い。ただ、時短などもしているため一概には言えないが、業績に与える影響はとても大きい。

都道府県別給付金

これに関してはコロナの感染者数や都道府県別で違いが大き過ぎるため全てを追うことは難しいだろう

そして不確実性が大きい

○インフレで日本の消費者が行き着くところは

日本は現在、プチスタグフレーションに陥っているのではないかと考える。

賃金は上昇していないが、食料品、光熱費など多くのものがインフレしている。

購買力はそこまで変わらないものの、インフレが加速すると消費者はどこに向かうだろうか。

インフレが加速するなら早めに買って楽しんでおこうとするのが現在CPIが8%ほど上げているアメリカ、欧州あたりだ。発展途上国はなおさらである。だからインフレの加速が半端ないし、それに応じて高速消費すると思われる。

ただ、日本は長年のデフレ時代からこのような考え方をしない人が多いのではないだろうか?

むしろインフレで値段上がっているし、あまり価格転嫁されていない安いモノを選択しそうである。

そう考えると、まだ価格転嫁されていない商品に消費者は食いつき続けたり、いままで食べていたものが高くなれば、諦めてより安い食べものに嗜好を変化させるのではないだろうか?

そしてまだ価格転嫁されていない商品の売上が増え、それに依存し続ける消費行動をとるかもしれない。意外と人は変化することを嫌うし、日常を変化させるのは億劫でもある。

いつものお店で短時間でランチを済ませ、いつものお店で商品を安く買い夕食を食べる暮しを続けていく。そしてたまには美味しいものを食べにいく。

つまるところインフレの状態でもデフレマインドはそう簡単には改善せず、より安く美味しいものを選択しつづけるのが日本の大多数の消費者なのではないかと考える。

○今後の予想

また、コロナ協力給付金も少しずつ減少すると考えられる。

そうなると、より純利益は圧迫され短期的には赤字に触れる可能性がある。

そのことが嫌気され株価は下落する可能性もある。いままでは給付金によって黒字なため、業績が良いと錯覚しているライト分析層が一定層おり、それらの層が赤字によって悲観すれば売りはそこそこの規模になるだろう。

ただ中長期的に見て市場におけるシェア率が増えた状態で価格転嫁を実行すれば一定層は離れるかもしれないが、結果的に価格転嫁した価格でそこそこ多い消費者層の繋ぎ止めを実現出来そうである。また、値上げは仕方ないというマインドも大衆に浸透している可能性が高い。そうなるとコロナ給付金に頼らずともしっかりと純利益を獲得できると考えられる。また、原材料高もいつまで続いていくか不明がだが、米国CPIを見るに鈍化の兆しも見え始めているため、将来見通しは明るいと思われる。

現在の株価は割高圏だが、うまく市場におけるシェア率を増やし、適正なタイミングで価格転嫁を行い、コロナ給付金に頼らずともしっかりと純利益を叩き出せる企業であってほしい。

頑張れゼンショー!

それではまた

【参考資料】

日本の物価は持続的に上昇するか

米飲食業界で高まる「悲観論」、大不況以来の水準に

広がる物価上昇、高まるインフレ期待

回転寿司に値上げの波、円安で高騰、100円困難に

全社がプラス…牛丼御三家売上:2022年9月分(最新)

【ゼンショーHD】久しぶりに日本個別株買いました!

お久しぶりです。

就活と大学の課題と株とマルチタスクな大学3年のちまおです。

元気に生きています(^▽^)/

前回のブログ(3月)から10月まで何をやっていたのかと言いますと、メインは就職活動、そして大学生活と株になりますね。

新卒切符と言われるように、そこそこ新卒というものは貴重であると自覚しています。そこで就活対策とやらを集中してやっていました。企業のインターンシップにも夏は20社以上参加し、社会人というゲンジツが見え始めていますね。

後は大学生活でのバーチャル株式投資をやっていました。

大学のバーチャル株式では昨年度と同様にゼミ内首位の運用パフォーマンスを出せる見込みであります。また、大学内の投資コンテストでも首位の運用実績を出せる見込みであります。

現実の株式投資の練習段階として1000万円をチート込みでどこまで増やせるかというゲームです。チート使えるなら練習にならないと皆様も思われると思います。

ただ、本当にTOBや好決算で株価が上昇するのかとかをPTSを使って疑似的にも直ぐに答え合わせをすることが出来ます。これを繰り返すことで好決算で上がる株とか、この材料は強い上昇を、この材料は意外と跳ねないなとかを学ぶことが出来ます。

まあ、なにもやらないよりかは個別株には強くなれると信じています。

僕が運用を始めた1000万円は約半年で2000億円ほどになりました。

毎日数十%の上昇を絶え間なく取り続けることで複利効果が効き、爆発的に仮想資産は増やすことに成功しました。この仮想での経験が現実でも活きるといいなあ…

さて、最近の株式市場は米国の経済指標を中心に大きく悲観と楽観の荒波にもまれている印象です。やや悲観が多かったなあ・・・

2022/10/13/21:30には米国CPIが全体CPI、コアCPI共に予想を上振れし、ドル円147.4、米10年債利回りが4%をつける、大きく株安で反応しました。

しかし、予想を上回ったもののCPIは少しずつピークを打つのではとの見方から米指数はその数時間後急反発しました。

そして本日(2022/10/14)、米指数に連れて日経平均は+900近くをつけるなど今年で2番目の上昇を記録しました。

このビックウェーブに乗り遅れまいと僕も本日、数か月ぶりに日本株を購入しました。

その銘柄は・・・

ゼンショーHD(7550)です!!!

さて、投資理由をご説明させていただきます。

○投資理由

・【背景】

→日本株を買うのであれば、外国人投資家からの買いが入りやすい比較的大型銘柄を購入したい。また、アフターコロナ、訪日外国人観光客の上昇など、こういった恩恵を受ける可能性のある銘柄かつファンダメンタルが堅調推移を見込める銘柄がいい。

訪日外国人観光客の消費動向を調べたが、宿泊の次に飲食に多くのお金を落とすようだ。特にjapanese foodなところ(寿司、てんぷら、牛丼、など)が多い。

・【競合他社の動向】

売上比率は飲食(87.9%)、小売(12.1%)

うち飲食の35.1%はすき家によるもの。22.9%は、はま寿司をはじめとしたファストフードカテゴリーによるもの。13.6%はココス等レストランカテゴリーによるもの。他で16%だ。

つまるところこのあたりの競合他社比較をすれば良いということであり、特に牛丼と寿司は要チェックである。

-牛丼-

最近吉野家はインフレ円安調達コスト増で値上げを10月から実施。

牛丼並みは448円だ。

すき家は据え置き。値上げは昨年度に実施。

牛丼並みは400円だ。

松屋も据え置きだ。

牛めし並みは380円だ。

さて、賃金が変わっていない労働者層が選ぶならどれを選ぶだろうか?

続いてPER

-回転寿司-

スシローは10月からインフレ円安調達コスト増で値上げ。

普通皿でも120円。都内一等地だと130円も。少し高めのお皿も180円~とだいぶ攻めている。最近はおとり広告もありイメージダウン。

最近決算では純利益8割減でひとり負けである。

くら寿司も同じく値上げ。

普通皿は115円。ただ少し高めの皿は220円から165円と値下げした。

くら寿司は米国に強い。

はま寿司、かっぱ寿司は値段据え置き。普通皿110円である。

ただかっぱ寿司は、はま寿司の原価データを役員が流した件でイメージダウン中だ。

さて、同じく消費者はどう選ぶだろうか?

もちろんニュースを気にしない人もいるが、周りの目を気にする日本人はニュースを踏まえた行動をとる人も多い。

まずイメージダウンのスシローとかっぱは短期的に客が遠のきそうだ。

続いて値上げしたスシロー、くら寿司は、値上げに敏感な層は他2社の回転寿司に向かうかもしれない。

総合的に見てはま寿司は魅力的に映るが、皆様はどうお考えだろうか?

続いてPER

スシロー(FOOD & LIFE COMPANIES):93.25

はま寿司(ゼンショーHD):40.94

さて、他の競合他社(すかいらーくとか)も調べたいが今回はこのへんにしておこう。

・【テクニカル・需給】

さて、ゼンショーHDが本日(2022/10/14)をもって上場来高値であることはご存知だろうか?

つまり、ゼンショーHDの株主は全員が含み益であるということ。

本日買った僕ですら含み益だ。

テクニカル的にも3か月の高値圏レンジを繰り返したのち上昇している。

最近配当権利落ちしたのにも関わらず全ての株主が含み益であり、無駄なしこりのようなものも無い。

移動平均線からすこし離れており割高感は否めないが、競合他社比較で見た通りPERで見ると上昇余地がまだあると思われる。

以上のような理由から僕はゼンショーHDを購入しました。

100株38万近いので学生にはぐっとくるが、それだけの根拠からくる自信から決断しました。

ブログ更新はまた就活で止まりますが、内定後はまた更新したいので良かったら見守っていただけると幸いです。

それではまた

最近のマーケットと今後の投資戦略

お久しぶりです。ちまおです。

久しぶりのブログ更新ですが、自身の今後の投資戦略でも考えながらアウトプットしていきたいです。ほんとにマイペースに更新したり、めちゃくちゃ更新したりとメンヘラの精神状態のようなブログですが、良かったら付き合っていただければ幸いです。皆様のお時間を使ってこのページを見てくださってもらっているため、少しでも役に立つような情報発信が出来るよう精進致します。

この春から大学3年になり、株ゼミでも昨年ぶっちぎりの運用成績をたたき出し、今年度リーダー格のポジションとれそうだったり、早期から就活を始めアドバンテージを発揮させ内定を取るため戦略をたて行動したり、いろいろやっているのでこれからもブログの更新頻度は今後も不確定要素が高めなのですが、時間が出来たらアウトプットの練習もこめ楽しみながら書いていきたいと思います。

それでは前置きが長くなりましたが、本編どうぞ

○注目の指数(2022/3/19時点)とマーケットについて

FFレート:0.25

2年金利:1.942

5年金利:2.146

10年金利:2.153

VIX:23.87

GOLD:1921.6

3月FOMCを通過し、FFレートが0.25上がった。0.5の市場予想もあったが、直近のウクライナ情勢をめぐり、それを考慮された結果となった。3月FOMCではFRBが今年度7回の利上げ予想を市場へ示し、金融市場は金融引き締めの見通しがついた。

つまりは『利上げ』の不透明感がある程度払拭され、今週米主要指数は大きく上昇した。

金利に関してはフラット化が進み、5年と10年は一時逆イールドが起こった。

大切な2年金利と10年金利の長短金利差だが、現在0.211とフラット化が進行している。これが逆イールド状態になるとリセッションの前兆とマーケットは捉え一時的に下落することが考えられる。本格的なリセッション入りは過去平均では逆イールドから1.5年後と言われている。そのため今後も金利の動向はチェックすべきだ。

QTに関しては次かその次のFOMCで発表されるようだ。QTが始まれば長期金利は上昇しやすくなるため、逆イールドの回避が出来る可能性が高まる。ただ、QTはどの程度の規模行われ、どの程度の期間行われるのかこれがハッキリしない限り、マーケットは乱高下を続ける可能性がある。現在QTの織り込みはマーケットはあまり出来ていない。これは懸念点としておさえておく必要がありそうだ。

原油はウクライナ情勢と世界の経済再開の程度、OPECや米政府の動き、季節要因、他にも諸々の状況が複雑に反映されて価格が決定するだろう。投機マネーの行く末も大きくカギを握る。正直どちらにも転ぶ可能性を秘めているため、初心者投資家は触らないほうが身のためだろう。ヘッドラインや常にマーケットを見れる歴戦の投資家のバトルフィールドだと個人的に思う。企業業績の圧迫に繋がるため、高止まりが今後も続くようであれば、注意する必要があるだろう。

金はウクライナ情勢の激化で一時大きく跳ねたが、金利上昇の見通しから少し下落した。こちらも様々な要因で乱高下するだろう。ただ、懸念の払拭が完全に終わっていないことを考えると、長い目では良い投資先かもしれない。(いくつも利確ポイントがあるという点で)

仮想通貨にその座を取られる可能性もあんまり無さそうだ。

さて、今後の懸念はウクライナ情勢、QTの規模と期間、インフレの行く末、この三つだろうか。もちろん、ウクライナ情勢やインフレの行く末に関しては織り込みが進みつつあるが、いまだQTは未知数である。状況を見つつ、個人のリスク許容度に応じて少しづつ買うのもありかもしれない。

〇今後の投資戦略

これから年末にかけては、段々と懸念としていた事象が明らかになってきて、その度に上がり、価格転嫁された企業業績から買われて、2021年末ぐらいの水準まで戻ってくると予想したい(願望)

ただ、乱高下はちょこちょこ起こるので、そのタイミングで業績の裏付けがあるものを物色していきたいと思う。

銘柄選定は極力業績の良いもの、PERの低いもの、景気減速でも業績相場でもある程度強く推移しそうな銘柄に絞って買いたい。基本はS&P500に入ってる銘柄かな。

長期的に見て、下がったら指数を買っても良いかもしれない。

岸田リスク、価格転嫁ができない、米株が上がるならそれを買う海外投資家と似た方針で日本株を見ている。

他の先進国株も個々の懸念がありそうなので、米株かな。

マーケットを見ながら、現金保有率を段々と減らしていき、それを主要指数や良い銘柄へ転換していく方針でいきたいと思う。

がんばっていきましょ~~!

今の投資環境がどれだけヤバイかお伝えします

○現状のリスク

・ウクライナ情勢

来週にも侵攻開始説が言われ始めた。かなり悪化している。

『ロシア軍の侵攻 五輪中もありえる』by米大統領補佐官

『われわれは世界最大の軍の一つを相手にしている』byバイデン

『すぐに異常な事態となる恐れがある』byバイデン

『米国人の国外退避のために米軍を派遣する意向はない』byバイデン

『米国とロシアが撃ち合いを始めれば世界大戦になる』byバイデン

・止まらないインフレ

1月CPI7.5%、モルスタは来月のCPIが7.9%になると警告している。

ウクライナ情勢よりさらなる悪化が想定される。

・相次ぐ利上げ圧力

利上げによって金利は間違いなく上昇が加速していく。

・逆イールドを防ぐため&過去最大規模バランスシート適正化のためのQT(量的引き締め)圧力

急速に利上げを織り込み短期金利が超上昇している。それに比べ長期金利の伸びは遅い。これにより長短金利差が縮小し続けており、逆イールドの状態になる説が出てきている。そうなると歴史的に言えば逆イールドは景気減速や後退を意味するため、なんとか食い止める必要がありそうだ。よってQTによって長期金利を上昇させ食い止めると考えられる。コロナの大規模金融緩和によってFRBバランスシートが過去最大級となり、これも問題視されている。きつめのQTが予測されている。

・最終手段売りオペ(市場で債権や手形を売る)の可能性の示唆

FRB高官のメンバーが売りオペの可能性についての話をしていたという事実がある。間違いなく今の政策は出遅れているので最終手段売りオペを使い、バランスシートの縮小を進めつつ、加熱し過ぎなインフレ、金融市場を冷やす可能性もある。

○今後の注目すべきスケジュール

2月15~16日FOMC議事録

3月10日CPI

3月15~16日FOMC(現時点での利上げ開始)

???ロシアのウクライナ侵攻(不明)

○投資戦略

・現金保有率を高めにする

米ドル建ての現金も良いかも

・ベア指数の活用

ちまおは一回負けてるので、慎重にいきます。

・すぐには買わないで、銘柄探し

激安セールなので、しっかり探していきたい。

・注目セクターは好財務生活必需品セクター、連続増配銘柄、バリュー、永久保有したい銘柄など

景気減速、後退も視野

【金利上昇×インフレ】セクター別投資戦略

市場環境がどう転がっても対応できるようにするために、対応マニュアルのような形で記事としていく。

現在の市場環境は極めて難しく、警戒感を絶えず抱いて取引しなければならない。

セクター別の対応策を私の知見の及ぶ範囲で記していく。

今回は注目の4セクターに絞って書いてみた。

現在、S&P500を余裕でアウトパフォームする有望セクター群だ。

今投資するなら間違いなくここであることは間違いないだろう。

・コロナ後の経済再開による需要の増加

・脱炭素の流れより原油生産は控えめかつ、投資もなされていない国が存在している

・生産できる国が絶好の稼ぎ時であることなどを理由に生産出し渋りが発生中

→需給を引き締めさせ、価格を吊り上げる

こういった理由を背景に原油価格は歴史的高値圏へと上昇の一途をたどっている可能性がある。

では、原油価格はどこまで上がるのか?

米国大手金融各社は100ドル近辺や100ドルを突破し110ドル近辺まで上がると予想している。

具体的には8~9月あたりにこの価格帯までつけピークとなるのではないか?と予想している。

こういった予想から原油価格高騰の原因が晴れない中でもう少し上げ余地があると判断することができよう。

しかし、株価は先手先手で動くため、半年間ぐらい先は織り込んでいる可能性もある。

そう考えると株価の上昇余地は以外と限られているかもしれない。

とはいえ、原油価格の上昇ではなく、高止まりで好業績が一定持続する説も考えられる。

他の投資先が少ない金利上昇局面においては資金がエネルギーセクターに集中しやすいため、織り込み済みで下がるのではなく、じりじり上がる展開がまだ続くとも考えることができそうだ。

直近のホットニュースはウクライナ情勢であり、ロシアは石油や天然ガスなどのエネルギーの大国。ウクライナはトウモロコシや小麦などのコモディティ中規模輸出国であるが故に、ロシアがガチでウクライナ侵攻を始めたら一段と原油価格やコモディティ、エネルギー価格は急騰しインフレの長期化を招くことに繋がると思われる。

反対に侵攻せず平和的解決となれば、一定の織り込み分が元に戻る可能性もあるため、一旦原油価格やエネルギー価格、コモディティは調整局面に入ると想定される。今はメディアによって結構煽られている節もあるため上昇が加速しているが、平和的解決となった際の調整がどの程度のものになるか想定するのが難しいため、すぐに全力でたくさん買い向かうのはあまりオススメでないと個人的に思う。寒い冬の季節要因もあると思われるため、少し入れて短期的に売却する、調整したら買い向かう、こんな戦法が有効ではないだろうか?

私個人としてはウクライナ情勢を見極めてから買いたい。今は株価が下がりやすいイベントが多いため、警戒感を持ちながら見張っている感じだ。

人それぞれの投資戦略で買ってみても面白いセクターであることは間違いないだろう。

○グロース株全般

結論から書くと短期のリバ取り狙い以外のなんとなく割安だから買うというのはあまり得策ではないと思われる。金利上昇を一定織り込んだとはいえ、インフレが想定より長引き続けるかもしれないし、FRBのバランスシートは過去最大級。これからきつめのQTが始まるとすれば、まだ下げ余地があるかもしれない。

よって短~中期的にはなかなか買いをいれにくい局面が続きそうだ。

コロナのような突発的に金融緩和をしないといけない世界的大事件?がおこらない限り、利上げ&QTの流れは変わらない。

これから買うなら素直に恩恵のあるバリュー株に投資したほうがよさそうだ。

ある程度、インフレが落ち着き利上げQTの全貌が見え始めたら実力あるグロース株を買い向かうのはありかもしれない。エムスリーやテスラとかですかね。

小型グロースや借金多めのグロースはなかなか株価回復が遅い可能性があるため、次の金融相場までは気長に待ちたいところかなと考える。

○アフターコロナ関連

飲食やホテル、空運などのバリュー銘柄はこれからやっとこコロナ呪縛から解放され、株価が上がってくるかもしれない。

とはいえ、このセクターは赤字がかなり大きく財務がボコボコになって国からの支援でなんとか生きているところもあるため、どの銘柄でも良いと言う訳ではなさそうだ。

インフレで食材や飛行機の燃料などの価格高騰がさらに利益マージンを低下させる。さらに金利上昇で赤字借金は傷口を大きくさせる。

このアフコロ関連の戦略としては比較的財務が健全な銘柄かつPERが低めで収益をしっかり出せそうな銘柄。

買いタイミングはインフレが少し収まってきたタイミング、例えばCPIの低下や原油価格の調整あたりがおきたタイミングだろうか。

個人的にこのセクターはエネルギーセクターの上げ余地が鈍ってきたタイミングで強さを発揮すると考えている。すぐ買い向かうのではなくて今から銘柄探しをしてインフレの収まってきたタイミングで少しずつ仕込んでいく。こういった戦略は面白いかもしれない。

マリオネットやリッツカールトンといった富裕層むけホテルを展開するMARとか個人的に面白そうだなと見ている。区分ナスダックだけど笑

○金融セクター

利上げやQTの恩恵といえば金融セクターである。銀行や保険あたりがそれにあたる。

これは以前にも書いたのでサラッと説明するが、銀行は長短金利差の拡大で利鞘が稼げるようになっている。金利上昇局面ではまず短期金利が上昇し、QTによって長期金利が上昇する。よって長短金利差は拡大し利益が大きくなる。そういった思惑で今買われているのである。

さて、4つのセクターをみてきたが、流れでは

エネルギーセクター&金融セクター→アフターコロナ銘柄→グロース株全般

このような順番で株が買われ、順番が早ければ早いほど先にピークを迎えるだろう。

外的要因と照らし合わせつつ、機動的に購入していきたい。

個別が難しいのであればETFを活用しても面白いかもしれない。

調整期間を上手く波乗りしていけるよう、追っていこうと考えている。

安易にポジション取ると刈られる件

現在の相場は私達が思っているより恐ろしいものであると考えられる。

安易にポジション取ると激しいボラティリティーの相場に刈られる羽目になる。

その理由を挙げていく。

つい最近、雇用統計が発表され長期金利が上昇した。

2022/1月の雇用統計は雇用者数市場予想15万人増に対して結果46.7万人増加し、平均時給も市場予想5.4%増に対して結果5.7%増となった。

雇用者数が増加するということは、力強い経済を示すことにつながる。一見すると良いことのようだが、FRBはこの結果を受け、経済が力強いなら利上げしても良いよね?という理論が立つ。こうなると、FRBはよりいっそうインフレを食い止めるため利上げやQTを実施してくることだろう。

その手段としてのQTがある。QTはFRBのバランスシート縮小を意味しており、実施されればマーケットに間接的にばらまいた金が今度は中央銀行に間接的に回収されることを意味するため、株式市場はその回収をきっかけに下落しても可笑しくない。

今、コロナをきっかけに金を異次元の量をばらまきしまくったおかげでFRBバランスシートは極めて膨れ上がった状態であり、2021年10月あたりにはこれ以上バランスシートの肥大化は無理です状態に陥るニュースが出たほどだ。つまり、QTをするならきつめのQTが行われる可能性があるということ。きつめのQTとは簡単に言うときつめに金の回収するよという意味であり、マーケットに与える影響は計り知れない。過去にもないレベルであるため、どうなるのか分からないのである。

よって雇用統計が金利上昇やQTの加速を促している結果であった以上、投資家はより一層警戒感をもたなければならないと思われる。

安易にポジション取ると刈られる理由のひとつだ。

○2月は試練の時期

また、今年の2月はかなりヤバイということをお伝えする。

・各先進国はインフレに苦しみ、どんどん利上げをしている中央銀行が増えてきたこと

・4日に雇用統計、10日にCPI、17日にFOMC議事録

株の下げそうなイベント盛りだくさんである。

業績相場への移行期間とはいえ、短期的には暴落する可能性が高いことは明白だろう。また、業績相場がくる前にリセッション入りに走る可能性も否定できない。高すぎる原油は企業業績を圧迫させ、利上げやQTラッシュは経済を冷え込ませるきっかけになりうる。個人消費はインフレで冷え込み始めている。

こういった織り込みがマーケットによって始まっているとはいえ全てを完璧に織り込むことは相当至難の業ではないだろうか?

こんなハチャメチャ相場で勝てる投資家は専業か、あるいは相当短期トレードが上手い人しかいないだろう。紛れもなく初心者投資家がこれからはバリュー株だ!とかいって経済リセッション入りが織り込み始まった状態に買い迎えば含み損になりかねない。

今買い向かうのは非常に危険だと考えるのが定石であると思われる。

レバナス上がるわけwと心の中で馬鹿にしているバリュー投資家も今は大丈夫であってもいざ暴落を目の前にして、つれ安したら似たような運命を辿る可能性も否定できない。

○私の戦略

Twitterで2月は買わない!と固定ツイートにしているように、2月は静観するつもりだ。

上がってしまうならそれでいい。また下げ始めたタイミングでショートをかけたりすればよいのだから。下げイベントが多い中、買い向かいやらかすと退場になりかねないため、防衛姿勢で取り組むつもりだ。リバ取れるのは一部のその手のプロと割り切り、退場しないためにも、初心者投資家は真似しないほうが良いと個人的に考えている。

もちろん、こんなヤバイ相場の中保有している銘柄もある。テスラやリビアン、バンク・オブ・アメリカだ。紛れもなくテスラやリビアンは下げるだろう。もちろん、買い増しも当分考えていない。バンク・オブ・アメリカは長短金利差が大切であるため、QTの動向によって売り買いを決める方針だ。

買い側からみれば嫌な記事だと思うが、いきなり買い推奨から防衛姿勢に変えたのは相場をとりまく環境が変化したから。

今のやばめな状況の共有のため、この記事を書いた。生存者が増えてくれたらうれしい。

鉄鋼セクターの今後の見通し

○日本製鉄3Q決算分析と4Q予測

日本製鉄の3Q決算は、通期予想が据え置かれたこと、配当が70円で2Qから代わり映えしないとのことで、あまり見栄えは良くない。

しかし、決算の数字に目を向けると価格転嫁が反映された決算であることが分かった。

ちょっと細々していて見にくいと思うがどうかお付き合い頂きたい。

まず、3Q単体で見ると、売上、営業利益(事業利益)、当期純利益は2Q単体よりも大きい。車減産や原燃料コストの高止まりがあったタイミングであったが、価格転嫁で対応し、好業績を出せていることが分かる。

会社の出した通期予想から3Qまでの累計額を引くと、どれくらいで通期予想を達成できるか求めることが出来る。この差額を4Q差額の欄で計算した。これを見ると、営業利益(事業利益)、当期純利益はかなり差額が小さく、必中で上方修正が4Qに出ることが予想できよう。ただ、売上が少し大変そうだ。現行の推移をたどれば達成できるが、トヨタの車減産がまた新たに発表されるなど、達成できるかは分からない。

続いて、4Q単体が1Q単体と同じ成績であったらを仮定して計算してみる。すると、予測累計額の欄のような結果が出る。これは売上は通期予想に届かないものの、営業利益(事業利益)と当期純利益は共に通期予想を軽く超える。この値でPERや配当予想をすると予想PERは3.1倍、配当は配当性向が27%で100円になることが考えられる。2Qの際、配当が55が70になったような事例が今回も起こりそうだ。これが起こるとなると現在の株価(1911)換算でいくと配当利回りは8.89%となり、なかなか高い利回りが期待できる。

いざ計算してみるとまた買いたくなってきましたbyちまお

○直近の懸念点など

・需給の悪化

やはり需給が良くない。1月始めに急騰したが、米国マーケットや急速な景気減速があるのではないかとの思惑などからまた下がってしまった。タイミングの悪すぎるレーティング引き下げも影響有。1/28時点で信用倍率40.01、買い残21,137.2千株。12月水準の需給の悪さに戻ってきてしまった。

PMIが少し下げ始め、景気減速感もありちょっと雲行きが怪しい展開。

・株式市場の地合いの悪さ

金利上昇や、FRBの動向など相場が不安定であり、大きく売られたり買われたりしている。普通、金利上昇局面ではバリュー株は強いはずだが、素直に買われていない部分も見受けられる。中々ハイボラティリティーが続きそうだ。

○今後の見通し

価格転嫁をすることのできる鉄鋼企業(日本製鉄、東京製鐵、JFEなど)は、ある程度の原材料高にも強く、価格転嫁で何とかなる問題であれば上手く問題を解決してくれると思われる。反対に価格転嫁に遅れるような企業だと、即座に対応出来ず稼ぐべきときに稼げなく、株価も振るわない結果になるかもしれない。

株式市場の地合い的に今は不安定な時期が続くが、中長期的に見ても鉄鋼は金利上昇局面に強く、バリューの時代が本格的にくるのであれば一層の上昇も考えられる。短期的にはボラティリティーの高い展開が続くため、警戒感を持ち続ける必要がありそうだ。

2021年は原燃料高を背景になかなか忙しい一年となった。この原燃料高が落ち着いてくれば、鉄鋼メーカーも安定して稼げる時期がくるかもしれない。バリュー黄金期の2005年から2007年は継続的に高い収益を鉄鋼メーカーが出し続け株価も大きく伸びた。

インフレがやや和らいで、業績相場が始まり、経済が安定的に成長すれば自ずと鉄鋼需要は拡大し、継続的な高収益体質を構築できる可能性がある。脱炭素を踏まえ、利益マージンをとっていかなければならない使命があるため、景気がFRBによってつぶされなければ、再度バリュー黄金期がきてもおかしくはない。一時的な好業績で終わるのか、あるいはこれからも好業績を継続的に出せるのか、すべては景気動向によって決まる。コロナ騒動もほぼ完全に織り込めば、新たな時代の幕上げがくるかもしれない。

今後のマーケットにおいて鉄鋼株は選択余地のあるセクターだ。引き続き注視していきたい。

2022/2/2時点の総資産と保有銘柄について

需要があるか分からないので実験的に記事にしてみます。

私の簡単なプロフィール

・大学2年(20歳)、今年4月に3年生

・経済学部、株ゼミ所属

・収入源は品出しアルバイト(月5万円ほど)

・18歳から親の口座の端くれを使い、現金給付10万を元手に株を始めた

・株歴1.5年(日・米個別株、積み立てNISA満額、バーチャル株もゼミで少々)

○総資産について

私の総資産は簡単に言うと親との協力で成り立っている。

つみたてNISAを満額安定的に積み立てる為、月2万円借りている状況だ。利子はゼロ。

これを大学卒業までするつもりである。

利子をゼロにする代わりに、親のつみたてNISAも私が管理している。

親の代わりに成果を上げる使命が私には課されているのである。

さて、本題に戻る。つまり、お金を借りている。月2万円、今年いっぱい12か月分を先に借りた。この資金は無論つみたてNISAを満額つみたてる為だけに使う。

キャッシュフローを良くするためにも借りた。利子ゼロだしお得だよね笑

よって、親への借金が2×12で24万円だ。これを前提とする。

踏まえると、私の現時点での総資産は1,023,095円である。

内訳

現金(手持ち現金+銀行預金)208,000円

有価証券(株式+仮想通貨)240,714円(為替レート114.7)

買付余力349,422円

借金240,000円

厳密に書くと、借金の一部は1月分つみたてNISAにして、少し直近のS&P500の調整で少し総資産が減った。

総資産ー負債(借金)=純資産であるため、純資産は私の真の資産額である。

現時点での純資産は783,095円だ。

1月にテスラやリビアンといったハイパーグロース株が軒並み売られてしまったため、かなり資産額が減った。

1月の確定利益は日本製鉄で+11130円、ダブルインバースで-3800円であるため

確定益+7330円といったところだ。

ただ含み損が-51909円であるため辛い…

含み損益は総資産、純資産に反映させている。含み損がなければ+5万だ畜生!

地合い的にグロース株は売られるので仕方ないし、長期で保有する予定なので短期的には辛抱強く待つ必要がありそうだ。頑張ろう自分。耐えようグロース株長期ホルダー。

リビアンはギャンブル風味が強いが、テスラに関してはガチで将来のS&P500の超値嵩株に成長すると確信しているので楽しみに待っている。FSDが完成したら先進的未来が待っている。

○保有株について

・テスラ(TSLA)1株

・リビアン(RIVN)3株

・バンク・オブ・アメリカ(BAC)10株

元々、テスラとリビアンしか持っていなかったが、最近のバリューシフトを受け新たにバンク・オブ・アメリカとユナイテッド・パーセル・サービスをポートフォリオに追加。

よってグロース株:バリュー株=6:4となった。

少しバリュー風味が追加され、金利に強くなったのだ!

なので、バリューを追加したという流れだ。

ユナイテッド・パーセル・サービスは、米国物流最大手であり、サプライチェーンの混乱、人員不足、雇用コストの増加が懸念として挙げられていたが、価格転嫁で好業績をたたき出し、過去最高の配当を実現する。また、この好業績は持続するとのガイダンス発表から買い向かった銘柄。経済活動の再開より物流は活発であり、需要が強いかつ、価格転嫁で利益マージンを勝ち取る。金利上昇局面でも好業績バリュー株としての強さを見せつけてくれると期待している。こちらも短期から中期で保有し、テスラやリビアンの損失を吹き飛ばす含み益を期待したい。

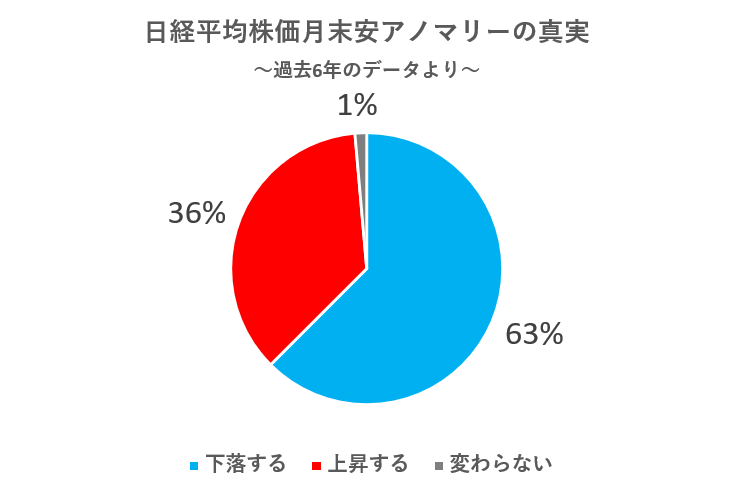

日経平均月末アノマリー安、徹底分析

結論、かなりの確率で月末は安くなるので信憑性は高い!

では、なぜこう言えるのか、データで見ていこう。

私は過去6年間(2016~2021)にわたる日経平均のデータを集めて、分析をした。ここで使われるデータのすべては前日比で上昇しているのか、下落しているのかを語っている。

私は過去6年間(2016~2021)にわたる日経平均のデータを集めて、分析をした。ここで使われるデータのすべては前日比で上昇しているのか、下落しているのかを語っている。

こういうデータを見ると、月末アノマリー安はある程度信憑性があるのではないだろうか?

もちろん、その時の情勢や需給、マクロ様々な要因で株価は動くが、月末は少し売られやすい傾向が分かった。

この原因として、投資家の意識が関係すると考える。月末はなんか安くなりがちだし、利確しておこう。このタイミングで空売りを仕掛けよう。こういった意識が実際の行動に結びつき株価下落を引き起こしている可能性がある。

ふわふわしたものであるため、理屈を基に投資している方には理解しにくい事象だが、実際に下がりやすいというデータは今回の分析で出た事実であるため、月末アノマリー安は少し意識してトレードをした方が良いのかもしれない。

では具体的に月末に日経平均株価がどれくらい動く傾向が高いのか、見ていこう。

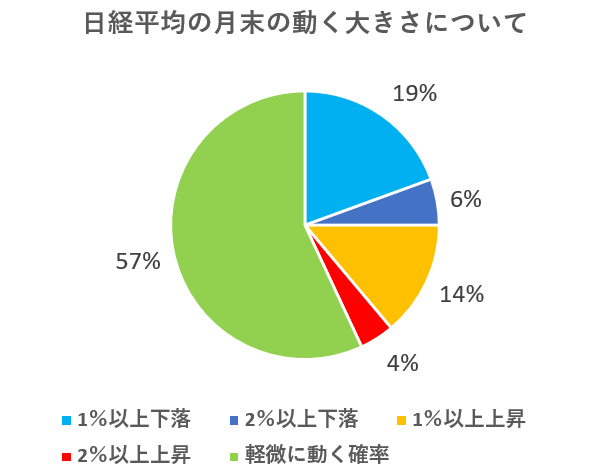

○日経平均株価は月末、どれくらい動く傾向が高いのか?

今回の分析では、上昇や下落の他に株価の動く大きさ(ボラティリティー)も過去6年間のデータから抽出し、グラフにしてみた。

分析の結果、実に57%が1%以下の軽微に動く程度のボラティリティーであることが分かった。しかし、この軽微に動くの部分は微下落が多くを占める。もちろん、微上昇も含まれるが、先ほど上昇と下落の確率を示したように下落確率が大きい。よってこの微下落が月末にはよく過去の日経平均株価で確認された。

続いて、上昇と下落の比較をしてみる。1%以上の上昇と2%以上の上昇を足すと25%、1%以上の下落と2%以上の下落を足すと18%だ。比較的大きめのボラティリティーにおいても、上昇より下落の回数が多く、確率も高い。

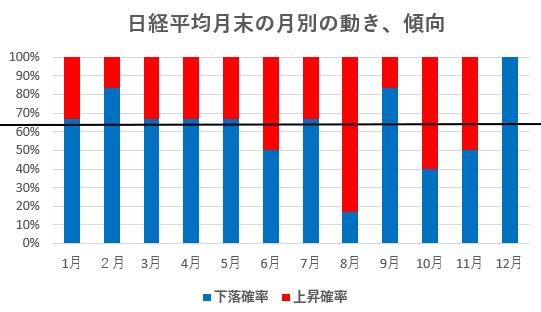

続いて、月別では上昇や下落はどういった確率で起こるのか、調査していこう。

○月別での上昇下落の確率はどうだろうか?

今回はさらに踏み込み、日経平均株価は月別で上昇、下落をどのような確率で動いてきたのか調べてみた。

分析班の私、頑張りました。Excelの関数使ってデータまとめるの中々難しかったです…

それではデータをどうぞ。

このグラフでは月別で上昇確率と下落確率を表したものになる。前日比での上昇と下落についてのことをここでは指す。真ん中の黒線は平均線であり、63%が下落確率、37%が上昇確率と一番始めの分析を基に線を引いてみた。

さて、グラフから分かるように8月は最も上昇確率が高く、12月に至っては6年間全て下落と100%という驚異の下落確率を記録した。

全体的に見ても下落確率の方が若干高い傾向が分かる。月別での動きは月末アノマリー安をどれだけ強気に信じて良いのかを月ごとに知ることができ、一定の需要があるかと考える。少し勝負に出ていきたい時にも使える指標ではないだろうか?

なので、少しまとめるの大変だったが頑張った。もちろん、あくまで傾向であるため過信することはタブーだが地合いや傾向による恩恵は株をやる上で是非とも味方につけたいものである。

本記事を書いている時期は1/29の土曜日であり月曜日には1月最後の月末アノマリーがやってくる。この過去データによれば67%つまり6年のうち4回は下落してきた。

さて、下落確率の高い中で上昇をするのか、あるいはトレンド通り下落するのか非常に楽しみである。この分析が自分ないし他の誰かの役に立てることができれば分析して良かったことになる。

皆様の役に立つ分析を出来るように今後も精進して、自分の株の実力の向上にもつなげたい。

さて、最後に月末の翌日に注目して分析をしてみた。これも面白いので是非とも見てほしい。

○月末の翌日に、日経平均株価はどんな動きをするのか?

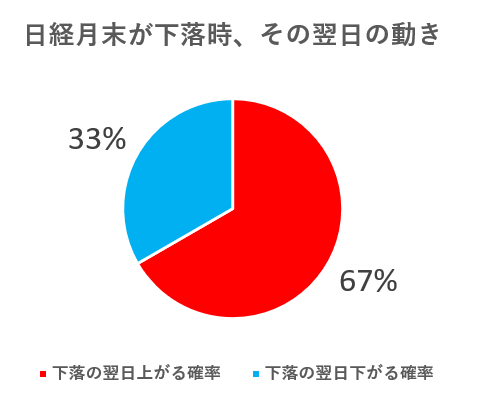

・日経平均株価が月末に下落した場合

日経平均株価が月末に下落した時は、その翌日つまりは月初めに上昇する確率が67%と高い。

反対に続落する確率は33%と低いのである。つまりは月末を意識され下落していたものが懸念が晴れて買いやすい雰囲気が広がり翌日は上がりやすい。

チャートの形やマクロにも影響を受けると思うが、一旦反発したりここから上昇トレンド入りしたりするなどの形も過去にはあった。

そう考えると日経月末アノマリー安は絶好の買い場であるとも判断することができるのである。一つの例として頭に留めておきたいものだ。

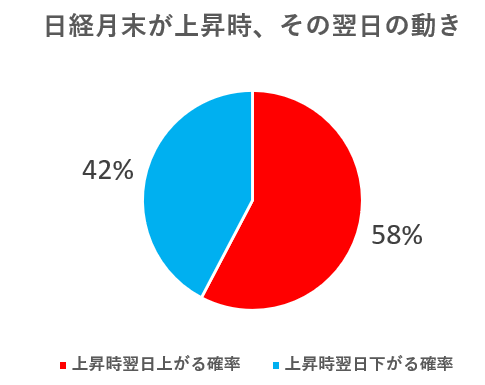

・日経平均株価が月末に上昇した場合

日経平均株価が月末上昇した場合、その翌日には株価は58%の確率で上がる。実は上昇した時も同じく、翌日も上昇しやすいのだ。

あくまで傾向であるため絶対安心ではないのだが確率論的には上がるに賭けたほうが勝ちやすいのである。

アノマリー安をはねのけたとも評価されている節があるかもしれない。

確率論的には翌日上がる確率が高く、上昇トレンドに反転する可能性も大いに秘めているからである。とはいえ、長期保有の投資家にとってこれは誤差でしかない。短期投資家にとってはもしかしたら使えるかもしれないが過信のし過ぎは良くないだろう。これらの分析が皆様の投資の判断材料の一つとして役に立ってもらえたら嬉しい。

それでは

とりあえず懸念だらけの難しい相場乗り切っていきましょう!

FOMCを受けて、今後の投資戦略(2022/1/27)

○今回のFOMCについて

・利上げ(FFレート引き上げ)0.25ずつ

・利上げ(FFレート引き上げ)開始は3月から

・テーパリングは3月で完了

・QTはまだ何も決めていないが利上げ後実施する

利上げに関して

今後、利上げを強める可能性を否定しなかった→今後、更なる加速も想定できる

3月に金利の決定。

QTに関して

早ければ6月想定もできる。しかもいざとなれば強めに大胆に。

FRBの保持している債権を再投資する額を調整することで圧縮する。

次回より詳細が語られる。

所感

確定事項は現行を基本的に維持しているが、将来見通しについてはタカ。

声明ではショートカバーが入ったが、パウエル会見で将来見通しがタカであることが雰囲気感じられたため、会見後は下落。

リスクオフは継続であり、グロース株は短期的にとても買えたもんじゃないと個人的に感じた。

○今後の戦略

『いのちだいじに』継続。

つまり、現金保有率を高めに維持してリスクオフ相場を生き残る。これを第一優先事項とする。

今グロース株が割安なのはそれなりの理由があるからであり、安いから買う!ことをすると相場に焼かれる。なので基本的にグロース株は買わない戦略を維持。金利上昇やQTの全貌が未だに見えず、ここから加速度的にタカ政策をされても可笑しくない。

そうなると金利上昇は大きく跳ね上がり、グロース株の向かい風となる。グロース株が崩れると米国指数には大きく痛手であり、米国指数の下げは全世界各国の株式市場まで波及効果をもたらす。業績が良いのは織り込み済みなので、もう少し待って良いと思われる。

当分は株式に関してリスクオフが続く。

今後はFOMCも終わったことで一旦ショートカバーが入る可能性も考えられるが中期的に下落であることは変わりないと思われる。騙しに合わないよう気を付けていきたい。

特にグロース株への投資、買い増しは危険であると考えている。今回のような急激な政策の躍進は過去に例を見ないため比較がしにくいが、まだ過去の例からしてPERは高い傾向にあり、下げ余地は一定数あると考えられる。

今、個人的に狙っているのは米銀行株セクター、ディフェンシブセクター(景気後退に強い)、ディフェンシブの中でもアフターコロナ銘柄などだ。ヘッジとしてはSQQQナスダックベア3倍、日経ダブルインバースなどだ。

現金保有率は依然として高くしておき、余った資金の一部をここらへんに入れても面白いかと考えている。ベアETFはいつ反発があっても良いように短期を前提に取引。米銀行株は長短金利差恩恵を与れるため、3月FOMCまでは安泰だろう。中期で期待できる。ディフェンシブアフターコロナ銘柄は長期で良いが、いますぐに仕込めるとは言い難い。選択肢を探しておくくらいが良いかもしれない。

まあ、頑張って相場生き残りましょう。

生き残るぞおお!!