2023/6/16時点の純資産と今後の戦略について

こんにちは、ちまおです。

親の株口座の端くれから始まった私の株式投資生活、現在約3年経ちました。

今回は始めた当時からどれぐらい資産が増えたのかブログに残していこうと思います。

また、今後の戦略についてもお示し致します。

■で、結局、いくらふえたん?

株を始めた当時

2020/6/14、18歳

純資産総額:23万1561円

↓

現在

2023/6/16、21歳

総資産:147万1513円

負債(親から無利子で借りている):24万円

純資産総額(総資産から負債を引いた額):123万1513円

株を始めた当初は日本の個別株を中心に取引していました。

人生で一番始めに買った銘柄は日本軽金属HD、利確は300円でした。

そこから月日が流れ、仮想通貨、米株(個別)、積立NISA(米指数)と取引の幅を増やし、今に至ります。

3年の月日が経ち、株を始めた当初から純資産がおおよそ100万円ほど増えました。

増えた要因は大きい順に労働(アルバイト)、お小遣い(お年玉、誕プレ、その他こどもの日等々)、株です。

最初から株取引で儲かったかというと、むしろたくさん損をしました。酷いです。

無名の中小企業の社長のビジョンに惹かれて個別株(ブロードバンドタワー)を購入→半分になりましたw

なんとなく日経平均がさがりそう!ダブルインバースや!→踏み上げて上昇し損失をこうむりましたw

はじめての米国株取引!なんか注目のIPOがでてきたぞ!EVは将来見通しは明るい!リビィアン(RIVN)いっけー!→8割減りましたwwww

私の株取引はかなり酷いです。もう目も当てられない。

でも、それでも株式市場に立ち続けてきたのは、株は資本主義の本質であることは間違いないと夢見ているからです。

たくさんの失敗をしてきたからこそ、少しずつ相場感が磨かれてきて、日本製鉄や沖縄電力、テスラ、等々の個別株で利益を出せました。

また、今後は証券会社に就職するので、一旦積立NISA (現在の旧NISA)を売却し(せざるを得ない…)、手仕舞いました。NISAでは、いままでで一番の利益を確保でき、いままでの損失のほとんどをカバーできました。

このように様々な失敗を乗り越えて今があります。今後もたくさんの失敗をすると思いますが、前向きに楽しんでいこうと思います。

株を始めたことで資本主義社会で生きる私達の世界の視野が広がりましたし、相場も昔よりかは理解できるようになりました。

挑戦して良かったなあと思います。

■今後の戦略

さきほどもお伝えした通り、証券会社に就職するので遅くとも今年度中には現在利用してるSBIを閉じます。

SBIの規定を読んで頂くとわかるのですが、証券会社に入るとSBI証券は使えなくなります。

なので一時的に閉じますが、勤務し始めて落ち着いてくれば、また株取引できる(私のところでは)ようなのでその時に始めようと思います。

なので閉じるまでは個別株をかるーくやろうかなと思います。

米債や金、マザーズ指数などはもう少しロングできたら狙い目かと思っていましたが、私の取引期限が短いので今回はお見送りしようかなと思います。

勿論、中長期で保有できそうならオススメです。

あとはのんびり生きます。

それではまた

好きな時に寝て、好きな時に遊び、週に1回美味しいモノを食べる生活

皆様ごきげんよう。

好きな時に寝て、好きな時に遊び、週に1回美味しいモノを食べて自由きままにストレスなく生きているちまおでございます。

私は現在大学4年生。就活を終え、単位はそこそこ取り終わって、たまにある大学の講義(オンラインメイン)をこなす以外は基本的に自由な人間です。

純資産はアルバイトやお年玉、メルカリ、株を駆使して現在120万ほど。アルバイトせずとも大学4年が終了するまでは尽きることのないお金があり、のんびり過ごしています。

私をとりまく大人たちはお金があるなら海外旅行したり、贅沢したりすればいいじゃない?

もっとアルバイトをして社会人経験を積みなさい、資格の勉強をしなさい、学生の時にしかできないことをしなさい。

色んな助言を好き勝手言ってきます。

そんな言葉を横目にアルバイトもせず、好きな時に寝て、好きな時に遊び、週に1回美味しいモノを食べて自由きままにストレスなく生きているちまおがここにいます。

私の月の支出は多めに見積もっても1万円以内。1年で12万円以下。

それ以外は基本的に支出がありません。友達もおらんので交友関係費がありません。実家暮らしだから生活費もタダですね。

私の性格適正上、ひとりが好きなのでこの環境が好きです。MBTIではINTJでした。大学1年の時はマッチングアプリとかでわちゃわちゃしてましたが、飽きと疲れでやめました。

実際はしっかり就活したので来年春から働く予定ですが…。てなわけでエセFIREのような生活をしております。

人間には私が思うに大きく二種類いて、たくさんの人間とコミュニケーションをとってストレス解消をするタイプと、一人の時間をめいっぱい確保して自分の好きなことをしてストレス解消をするタイプの二種類がいると思います。簡単に言うなら陽キャと陰キャ、わちゃわちゃタイプと物静かタイプ。

この二種類のタイプは相容れない部分があり、しばしば意見の対立が見られます。それは当たり前で自分の大切にしているものが違うからですね。

だからこそ、自分がどちらのタイプなのかはしっかりと把握し、似たタイプが自分と同じ境遇なら、何をするのか想像し、本能のまま生きることでぐっと自分なりの生きやすい人生を生きれるのではないかなと思います。

よく、物静かタイプはわちゃわちゃタイプに圧倒されて疲弊します。

学校や会社など組織においては、わちゃわちゃタイプの立場は強く、幅をきかせていることが多いです。

それは当たり前のことで、みんなで''○○を成し遂げよう!みたいなノリがある時''に、いえ…私は家でのんびりする方がいいので、やりたい人だけでやってください。

なんてことは口が裂けても言いにくいです。だからこそ、''○○を成し遂げよう!みたいなノリがある時''へのコミットメントは物静かタイプは低くなりがちです。

そのコミットメントが低い状態は、わちゃわちゃタイプから見ればやる気がない。盛り上がりに欠ける。みんな頑張ってるのに物静かタイプ君は頑張ってない。

みたいなことが生じるわけです。

また、わちゃわちゃタイプは物静かタイプよりも比較的多い傾向があります。それもそのはず、わちゃわちゃタイプDNAの方が物静かタイプのDNAよりも、人間の歴史を見ると多く生存するからです。

物事が多数決で決まるように、同調圧力も多数派によって形成されます。

つまり、わちゃわちゃタイプよりも物静かタイプは生きづらいと言うことが分かります。

皆様も予想がついているように私は物静かタイプです。学校でも友達はほぼいないタイプでした。

学生時代、わちゃわちゃタイプの圧力に負け、自己肯定感が極めて低い状態がありました。

ですが、大学に入ってからというもの、一人行動をしていても課題さえこなしていれば単位は取れます。

また、友達が少なく人に頼らず、すべて自分で降りかかる課題をこなしていたおかげで、周りの大多数のわちゃわちゃタイプの作るプレゼン資料よりも格段にレベルの高いプレゼン資料をアウトプットできたりするなど、物静かタイプにも人権が生まれてきました。複数の教授から、私の作った資料を講義に組み込んでもいいか?というメールを何通ももらった時は嬉しかったものです。

わちゃわちゃタイプの社会性には、物静かタイプは勝てないものの、物静かタイプにも自分なりの強みが何かしらはあるわけです。

それは時に社会から評価されなくとも、一部の領域においては秀でている部分があるはずです。

そういった自分の適性を正しく理解して、無理に悲観することなく、才能を活かせるところで働けたら良いですよね。

無論、文系の7割は営業からスタートと言うように、わちゃわちゃタイプの幅きかせタイムが再来することが予想されます。

そこで結果が残しやすいのはわちゃわちゃタイプであることは間違いないでしょう。なんせ社会性が高いのですから。

ですが、そこで物静かタイプはジョブローテーション等を利用して物静かタイプの活躍できる場に移動できれば、より良い仕事が出来るわけです。

ですから、営業向いてないからすぐ諦めるのではなく、社内の制度を活用したり、転職を視野に入れたり、自分の適性だから仕方ないなとある意味、開き直り的なところを持てば、物静かタイプでもそこそこ精神衛生上良い働きができるかもしれません。

まだ私は学生なので空想に過ぎませんが、私の適性の一つに長期的視点に優れるというものがあります。

これは当たっているかもしれないし、外れているかもしれない、ですが、行き詰った時に見返して振り返りできたら面白いですね。

未来の私、みてるか~~?

てなわけで、社会人まで時間のある今を、私は私らしく楽しんでいこうと思います。

たとえ世間が私と違う意見を押しつけてきたとしても、私は屈することなく、私なりの幸福を掴んでいくぞ!

だから今は、好きな時に寝て、好きな時に遊び、週に1回美味しいモノを食べて自由きままにストレスなく生きる。

だれも私を止めることはできない。

おしまい。

''平均的な''日本人はFIREが難しい件について

この頃、仕事から解放されて金銭的にも時間的にも自由になるFIREが魅力的に映り、若者を中心にFIREを目指そうとする人が沢山いる。

今回は''平均的な''日本人がFIREを目指すのは難しい件について現実的な視点で考えてみる。

まずは日本人の年齢別平均年収から見てみよう

↑日本人の年齢別平均年収 dodaより

皆様もご存知の通り、日本のだいたいの企業は年功序列であり、若いうちは安く労働者として買い叩かれ、年齢が上昇するにつれて年収が上がる。

続いて、日本人の年齢別生活費を見てみよう

↑日本人の年代別平均生活費

日本人は年齢が上がると結婚し子どもを作る世帯が増えてくるため、生活費が50歳まで年齢が上がるにつれ上昇し、それ以降は子どもも独立する場合が増えて生活費が減少する。

では、日本人の平均的な年収から平均的な生活費を引いて、手残りでどれだけ貯蓄できるのか見てみよう。

↑平均的な日本人の貯蓄予想

計算結果によると平均的な日本人は60歳時に2618万円貯蓄することが可能だ!

老後2000万円問題は大丈夫だね☆バンザイ🙌

でもまってくれ、60歳時に2618万円あってもFIREは不可能だ。

生活費が10万円の場合FIREの4%ルールでは3000万円かかる。

つまり、平均的な日本人は60歳になってもFIREは不可能であると考えられるのだ。

年金を考慮すればFIREできるかもしれないが、この計算だと全くもって早期リタイヤは非現実的である。

FIREを達成するなら、起業して一発当てるか、高年収エリートサラリーマンで年収を増やすか、独身かつ節約に励むか、夫婦共働きか、個別株投資で高いリターンを当てるか、宝くじで一発FIREするか、ほかにも様々な稼ぎ方があるが実践する必要がある。

結論、平均的な日本人は平均的な年収で平均的な生活費がかかっていた場合、FIREは非現実的であるため、どうにか行動をしなければならないのである。

やり方はいくらでもあるが、節約するなり副業するなり転職するなり起業するなり個別株で当てるなり、それぞれの価値観にあったやり方でFIRE達成を夢見て行動すれば良いと思う。

道は険しいが攻略しがいのあるゲームだ…

おしまい

確変した日経平均、焼けるダブルインバース

2023/5/18、日経平均株価が連続5日+200円以上を記録し30667と、2021年のバブル高値に迫る上昇を見せている。

↑躍進する日経平均株価…かなりギラギラしている

雰囲気投資家のワイは、29000時点でテクニカル的にも、ダブルインバ小額買ってみるかと挑戦してみた。

↑なんとなくダブルインバを買ったちまお氏

しかし…この後、日経平均は一日も下げることなく、躍進するのである。

ふぁ…?

↑これがワイの崇高な予測だ。

どう考えても28300~29200あたりに上値抵抗線、下値目途は25600あたりだ。

予測では29000から26000あたりの値幅をダブルインバで回収する予定だった。

しかし現実は…

↑?

はにゃ?

前世で悪いことした?

おかしい。

あからさまに相場にいじめられている。

なんでボクがダブルインバ買うときだけこんなことになるの?

さて、では少し真面目に考えてみよう。

まず、今回買った時期を見てみる。

5/11 492件 【ちまおダブルインバ参戦】

5/12 1115件

5/15 638件

このように決算が集中していた。

雰囲気投資家のワイはテクニカルと日経新聞の記事を見てダブルインバに参戦したので、決算跨ぎを自然としていたようだ。

概ね企業決算は円安で輸出企業を中心にそこそこ良かった企業が多かったようである。

ファンダメンタルがキーとなり値嵩株中心に日経平均は連日上昇の初動を構築したかもしれない。

海外勢が7週連続で買い越し、個人は売り(利確が主か)が連続している。

ワイがダブルインバに投機した5/11に既に逆張りETF(ダブルインバ)の口数は過去最多であり、無論ワイも焦げ焼きになっていることを考えると、既に焦げ焼きダブルインバの民は悶絶級の苦しみを味わっていることは間違いない。

ワイですら厳しいのだから、彼らのHPはもうないだろう。助けてぇ…

さらに今宵の日経先物も上昇しているようで、

株界隈で影響力を持つことについて

今回は株ブログではなく、自分がふと思ったことについて書いてみようと思う。

そもそも株用のSNSを始めた理由は、株について詳しく知っている方々から知識を吸収する為に始めた。

ブログは包み隠さず書くと儲けるチャンスがあるんじゃないかとかいう不純な動機が一番の理由であり、綺麗な理由は自分の知識を整理して、アウトプットする質を上げたいというのが当てはまる。

〇株界隈で影響力を持つということ

SNSでフォロワーが沢山いることは自身の承認欲求も満たされることにも繋がるし、マネタイズできる可能性が大きく飛躍する。

また、フォロワーが一種の信者化すれば有料noteやyoutubeメンバーシップ、企業案件の商品やサービスを買ってくれることにも繋がる。

だからこそSNSでのフォロワーが金融資産とは別の重要な資産となり得る可能性をしっかりと認識しているつもりだ。

株界隈だけじゃなくて他の界隈にもジャンルごとに様々で独特な世界観の中で乱立している。ex.歌手、アイドル、鉄道、リアル、趣味特技色々…

私もいくつかの界隈にフワフワと存在していて、その界隈の一部にある。

株界隈ではFIREを目指す人、更なる高みを求め資産を増やす人、経済が好きな人、芸人、株が好きな人、色んな人が集まって形成されている。

この界隈で共通する大きな特徴というのが、お金を使うことに関して厳しめであり、厳格な自分のルールに従い消費を楽しんでいるように思える。

この株界隈は

・お金を使うことに厳しい方が多い→金があまれば株を買う

・有料コンテンツ、アフィリエイトには基本的には厳しい目。だが自分の納得するモノやサービスにはしっかりと消費する

つまりレッドオーシャンである。

お金を稼ぎたい人は多いけど、お金を使うことに厳しい人が多い。

一部の強力なインフルエンサー(じっ〇ゃま、バフェット〇郎、後〇さんなど)以外はなかなかマネタイズが難しいのではないだろうか。

あとは株界隈出身のブロガーやユーチューバーも沢山いる。競争は止まらない。

じゃあどうすりゃええねん…

→違う界隈で影響力を持ったほうが、お金を使うことにあまりブレーキを持たない層を相手にできるのでそっちで影響力を持つほうが良いのでは?と思った。

〇影響力を持つには

影響力を持つにはコイツ面白いなと思ってもらえるか、役に立つなと思ってもらえるか、こういったところが大事だと思う。

凡人にはなかなか厳しい道のりである。愚直に努力だけでは超えられない壁がある。

あるいは箔をつける

総合商社。外資系勤務。経営者。純資産1億円とプロフィールに書いてあるだけで、どのような思考でどのようにお金を増やしたのかと気になる人も多いと思う。

株歴2.5年の大学生(今はバイトしてないので自宅警備員)より、断然面白そうである。

資本主義に世の中がある以上、多額の純資産を持つ人間には自然とリスペクトが生まれるものである。

そこに人間も吸い寄せられる。だからフォロワーが増えるし、ブログ、youtubeも伸びる。

マネタイズもしやすい。でも既にマネタイズしなくてもいいくらいお金があれば余裕も生まれる。だからさらに魅力的にも見える。

私も最大600フォロワーくらいしかいったことないため、詳しくないし説得力もないが、こんなところだろうと思う。

影響力を持つのもセンスがいるんだろうなあと思う。

〇株界隈に属する凡人はどう立ち回るか

なんだかんだ人間なので承認欲求がどこかしらには隠れている。

だからフォロワーの数が気になったり、ツイートにいいねが欲しいものだ。

また、ブログやyoutubeでお金を稼ぎたい気持ちも分かる。

でも、先ほど述べたようにこの株界隈でマネタイズするのは至難の業だ。

箔がキミにはあるか?コイツ面白いなと思ってもらえるか?役に立つなと思ってもらえるか?

また、株界隈の人民の特徴をしっかりと踏まえているか?

もちろん、このレッドオーシャンに立ち向かうなら止めはしない。

なぜなら、貴方のツイートが私にとって役にたつかもしれないからだ。

でも、なかなか厳しいということは念頭に入れておいて損はないかもしれない。

私はまだまだ箔もないし、面白いキャラでもないし、役に立てているかと言われると一部には少し役に立てているかなくらいだ。

だから、株界隈では学ばせていただく。ブログは自分の知識の整理やアウトプットする力をつけるために行う。

マネタイズは目指さず、自分の好きな時に、余裕がある時に更新して凡人なりにほそぼそやっていこうと思う。

いつか私に箔がついた時にこういうことは考えてみるのがいいかもしれない。まだまだ先は長そうだ。

それまでは愚直に雇われとしてキャリアアップする方が稼げるのかもしれないな。

至って現実的でつまらないねえ。現実だからね。

おしまい

各電力会社の電力構成から上振れ余地を探す!

今回は各電力会社の電力構成をまとめてみた。

前回記事で火力発電、特にLNG火力発電に上振れ余地があることを示した。

今回、各電力会社の電力構成を見ることで上振れ余地が高そうな電力会社を探していく。

また、電力不足などから原発再開気運も高まりつつある。

そんな原発再開期待の銘柄もさがしていこうと思う。

〇各電力会社の電力構成

・東京電力

LNG、その他ガス火力56%

石炭火力21%

FIT電力8%

再エネ6%

石油原子力0%

その他10%

・関西電力

原子力27.9%

LNG火力23%

石炭火力17%

再エネ11.9%

卸電力7%

FIT電力4.6%

石油火力2.8%

その他5.8%

・中部電力

特徴:火力6割。LNG4割と高め。原発なしだが、値上げ申請無。

LNG火力42%

石炭火力21%

卸電力14%

再エネ8%

FIT電力8%

石油火力1%

その他7%

・九州電力

特徴:原発4割近く。火力比率が極めて少ない。

原子力36%

石炭火力21%

LNG他ガス火力15%

FIT電力14%

再エネ7%

卸電力6%

その他1%

・中国電力

特徴:火力6割。卸電力多い。値上げ申請。

石炭火力36%

LNG火力20%

卸電力20%

FIT電力10%

再エネ8%

その他6%

・石炭火力高い。火力6割。値上げ申請。

石炭火力42%

石油火力12%

再エネ12%

LNG10%

FIT電力9%

卸電力2%

その他13%

・四国電力

特徴:火力4割。卸電力多め。値上げ申請。

石炭火力30%

卸電力24%

FIT電力9%

LNG火力8%

原子力7%

再エネ6%

石油火力6%

その他10%

特徴:火力依存の極み9割。石炭火力多め。大きめ値上げ申請。

石炭火力65%

LNG火力24%

石油火力5%

FIT電力5%

再エネ1%

〇原発再稼働期待銘柄について

原発再開によって、電気を作るコストを大きく削減できるかもしれない。

原発再開余地は以下のサイトで確認できる。

国内の原子力発電所の再稼動に向けた対応状況(https://www.fepc.or.jp/theme/re-operation/)

上全てが稼働した場合、各電力会社の原子力比率はどの程度上がるか、既に動いている電力会社から仮で計算してみる。

上手く計算出来ない電力会社はーで示す。

・関西電力

現在原子力27.9%(5基)、1基あたり5.58%分のチカラを持っていたと仮定すると

全て稼働→7基、5.58×7=39.06%

かなり原子力比率が上がる。

・他電力会社→ー。

間違いなく言えるのは原発再開で電気を作るコストを大きく削減することができるため、稼働してきたら上振れ余地に加えてみても面白いかもしれない。

〇LNG比率の高い銘柄ランキング

先日のブログでお伝えした通り、LNG火力発電には上振れ余地が大いにあると思われる。

以上のような理由でLNG火力発電には上振れ余地が大いにあると思われる。

もちろん、LNGが反発する可能性はあるため、過信は厳禁だが、今のところチャートは電力会社にとって良い方向に進んできている。

そこで簡単なLNG比率高い銘柄ランキングを作成してみた。

1位:東京電力56%

2位:中部電力42%

3位:北陸電力37%

4位:東北電力31%

5位:沖縄電力24%

6位:関西電力23%

7位:中国電力20%

8位:九州電力15%

9位:北海道電力10%

10位:四国電力8%

LNGの恩恵は、これからどんどん明らかになってくると思われる。要チェックだ!

総括

値上げは6月だし、原材料価格の影響、為替の影響等々が反映されるのは遅いので腰を据えて電力株は見ていこう。

昨年度鉄鋼についてたくさん調べており、現在になってやっと見直され株価がやっと上がってきたため、電力株の上昇も来年になるかもしれないw

日本製鉄既に売ってしまったよぉ~

ゆっくりやっていこう。おしまい。

火力か原子力か、業績の上振れ余地はどちらに?

円高、景気後退リスク、光熱費の高騰、電力値上げ等々から、日々電力株への注目が集まりつつある。

今回は火力発電と原子力発電について考えながら、どちらの発電の方が上振れ余地があるか考えてみる。

〇電力会社の火力比率と電力価格

以前、日経新聞の記事でバズっていたものがあるが、そちらを参考にしながら各電力会社の火力比率と電力価格を確認し、そこから考えられることを述べてみる。

この記事の図表は凄く分かりやすく、各電力会社の火力比率と今年6月からの電気代、原発がどれくらい動いているのか知ることができる。

今回の電力値上げで値上がりが顕著なのが、火力比率が高いところ、そして原発に頼っていないところであることが分かる。

火力にせよ原子力にせよ、原材料は外国から輸入してくる場合がほとんどである。為替に関しても軽く触れておく。

↑ドル円レート

電力の値上げは原材料である石油石炭などが上昇したのも考えられるが、為替も2022年10月には一時150円を突破するなど、円安に大幅に振れた。

これが調達コストをかなり押し上げ、電力会社の採算を悪化させたと言っても過言ではない。

〇火力発電について

ここでは火力発電についてもう少し深堀して考えていく。

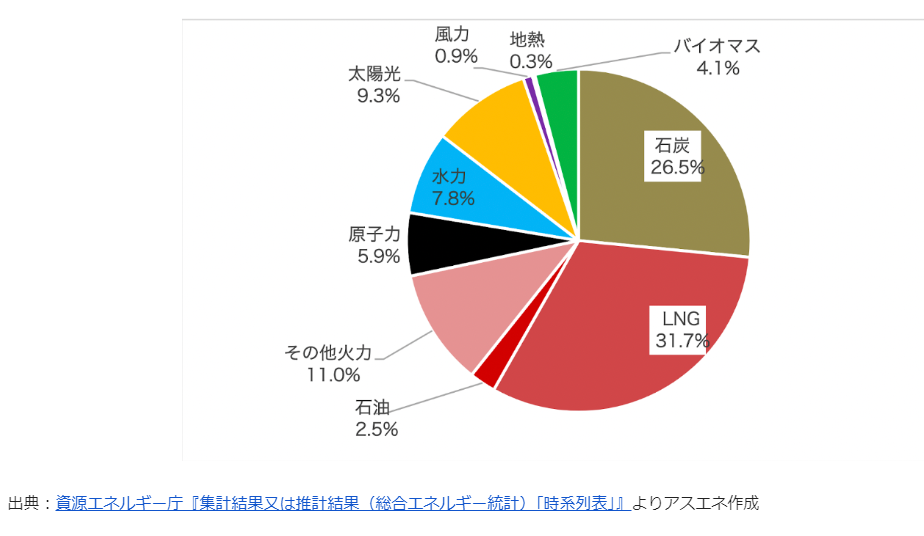

下の画像は日本全体の発電方法を示した発電ポートフォリオだ。

↑日本の発電方法を示した発電ポートフォリオ

火力発電比率が高いところは電力値上げをしないと採算が良くない状況を踏まえると、日本という国全体を考えると、かなり厳しい状態にあったことが想像できる。

続いて火力発電に関係する原材料価格を調べていこう。

石炭価格

日本の発電ポートフォリオの26.5%を占める石炭火力。その原材料、石炭価格だ。

2022年12月あたりまでかなり高い位置で推移していたが、直近は下落傾向。石炭の大消費国家中国の経済再開の動向を見るべきだが、今後はどうなるだろうか。

原油見通し

天然ガス見通し

〇原子力発電について

日本の発電の5.9%を担っている原子力発電。

そんな原子力発電の原材料はウランによるものだ。

原子力発電のしくみ

原子炉でウランを燃やすことで電気を作っているのである。

ウラン先物価格

ウラン価格見通し

〇結論

火力比率高いほうが上振れ余地はあると思う

火力発電と原子力発電の原材料価格を踏まえると、火力のLNG価格はCIFでもう少し下振れ余地があると思われる。石油石炭は上振れ余地に中国経済再開、下振れ余地に景気後退懸念で、二つを合わせると横ばいぐらいで推移する可能性がありそうだ。

そう考えると、火力発電の方がこれから業績の上振れ余地があると思われる。

また、海運運賃が下落してきたことも上振れ余地にあたりそうだ。

そのため、海運運賃をこれまでたくさん支払ってきた訳だ。

よって海運指数の下落は火力の発電の会社の上振れに貢献しそうである。

なので、これからは火力依存が大きい電力株に投資妙味があると思われる。

ただ、現状赤字なので、配当の発表とかで乱高下がありそうなため、しっかりと調整したところを買い向かうことで良い結果が出せるかもしれない。

おしまい

【おまけの参考になる文献集】

沖縄電力の値上げを受け、消費者からは厳しい意見も

7社は3〜4割ほどの値上げを申請しているが、そのまま認められるわけではない。国が内容が妥当かどうかを審査するからだ。経産省の電力・ガス取引監視等委員会ですでに議論が始まっており、1月30日には住民から意見を聞く公聴会のプロセスが始まった。(値上げは簡単には出来ない)

歴史的に割安圏内にある米国債券について!

○挨拶と就職活動を通して感じたこと (本題記事は下です)

皆様こんにちは

大学のテストが終わり、4月中旬までお休みがある、ちまおです。

同級生は就職活動が本格化し、みんな頑張っている最中です。

私は昨年度に内々定をありがたいことに確保できたため、吞気に株ブログを更新できるわけです。

企業側の視点から考えてみれば、就職活動が早期化する中で、インターン経由から入ってくる新卒社員をどれだけ確保できるのか、インターンシップを開催するコストに見合う人材を確保できるのか、こういった部分が人事の評価になってくると思われます。つまり、早期囲い込みに素直に乗り、優遇付き本選考で選考を受けるほうが内々定を得やすいということです。

なので、しっかりと早期から活動したことが功を奏したのかなと思っています。

また、大学1年次から株式投資を実践し、企業の安全性や成長性、業界業種の理解、投資家からの企業の評価、現在の業績はどういった要因でその結果なのか、などを念頭に置いて就職活動に望めました。

普通の就活生が企業を比較する際に用いる年収、福利厚生、有休日数、知名度、業界順位、事業内容等とは違った視点をもって就職活動を出来たことは大きなアドバンテージかと思っています。

就職活動を通じて、優秀な人材はとにかく優秀で、上には上があり、下には下がいるなと実感しました。学歴フィルターという言葉がある通り、学歴と個人のスペックにはある程度の相関があるなということを実感しました。必ずしも有名大学だから優秀とは言えないけれど、有名大学ほど優秀な比率が高いには間違いないと思います。企業にも同様のモノを感じ、有名な大手企業と中小企業とでは、インターンシップに参加する人材の質も明らかに違いがありました。

就職活動をすることでしか得られないデータに沢山ふれて、既存の知識がアップデートされた気がします。私としては株主利益を最大化できるような仕事を内々定を得られた会社でやっていきたいと思います。自分の理想とする自分に成長できるよう、あらゆる方面で頑張らないといけませんね。マイペースに突き進んでいこうと思います。

○2022年に大幅に動いた指数から分かること

2022年のテーマと言えば株安、インフレ、利上げ、ロシアウクライナ戦争あたりだろうか。

世界各国はサプライチェーンの混乱や戦争、コロナ後直ぐの大規模金融緩和などから歴史的インフレに見舞われた。

↑米国CPIの推移。2020年3月から2022年10月まで急上昇した。

それを退治するべく、米国や欧州を中心に中央銀行の急速かつ大胆な利上げが実施された。

↑米国利上げの歴史。2022年に急速に利上げされた。FFレートの最新版は青ペンでちまおが加筆した。

↑ドル円レートの歴史。2022年に急速に円安方向に進んだ。

↑米国債券利回りの歴史。2020年3月から2022年10月まで急上昇した。つまり債券価格は大幅下落した。

このように大きな動きがあったのが2022年だ。2022年には急速かつ大胆に利上げがなされて、直近では米国CPIは下落している。

FRBによるインフレ退治には一定の抑制する力があったようだ。そこで利上げの影響で大きく値を落としたものがある。

それは米国債券価格だ。

今、なぜ米国債券が注目されるのか見ていこう。

○米国債券が歴史的買い場である理由

2022年の各種指数を見ると金利、債券利回りの上昇、株価下落、インフレが注目された。

2023年は急激な金利上昇の引き締め効果が徐々に出てきており、景気が殺されて景気後退に陥り株価が更に下落してしまう予測と、インフレが落ち着きを見せる節があり、中間反発がある、つまり株価上昇なのではないかと予測する二つがある。これに関しては正直、FRBの手腕や各種指数次第なところ、投資家心理がどう動くのかによってどちらにも転ぶ可能性がある。

株が上昇する理由も下落する理由も指数を根拠にどちらも述べることができるが、確率は五分五分かなと思う。

ただ、今回、かなり自信をもって上昇すると思われるものがある。これこそ米国債券だ。

↑金利と債券価格のシーソーの関係図

そもそも米国はかなり先進国として成長したため、直近数年は経済は低成長していた。

このような状況で経済にお金がまわるように低金利な時代が続いていた。2008年から2016年、2020年から2021年あたりがここにあたる。

そんな中で金利が上昇する局面がいくつかあった。2004年から2006年、2017年から2018年、そして2022年だ。

こういった局面は主な理由として原材料高をはじめとするインフレを抑えるために金利が上昇した。(厳密には他にも様々な要因があります)

この関係は概ねあたっており、10年債利回りが上昇する年とFFレートが上昇する年を重ねてみると概ね被っている。

そして利下げが起きた際にはFFレートが下がり、10年債利回りも下がっている。このタイミングで金利と債券価格のシーソーの関係を考えてみると債券価格は上昇すると考えられるのである。

なんという逆相関…美しい…

まとめると

金利上昇(利上げ)では債券利回りは上昇する。そして債券価格は下落する。

反対に金利下落(利下げ)では債券利回りは下落する。そして債券価格は上昇する。

現在(2023/1/29)は金利上昇が続いているがはやくも米国CPIは鈍化してきているし、利上げ圧力も低下してきた。

これからくるであろう政策は利上げ打ち止め→利下げである。

例えば住宅ローンがゴリゴリに高いと家借りる人が減るし、企業も銀行から資金調達する際に金利が高いと借りにくくなる→資金繰りの悪化などに繋がりかねない。→連鎖し景気を殺す力が高まってくる。だからずっとは維持できない。こんな感じだ。

よってこれからは近いうちに利下げが起こり、金利下落、債券利回りも下落、そして債券価格が上昇する。←この恩恵を取りにいこうぜ☆という話でした。

現在(2023/1/29)は歴史的に強いインフレを倒すために歴史的にも大規模な利上げがなされてきた。つまり歴史的に債券利回りが高くなっており、米国債券価格が歴史的なマジお値打ち割安圏なのである。こんな機会を逃すわけにはいかないだろう。

こんな風に考える投資家は、必ずいる。歴戦の投資家ならこの為替リスクを着実にリスクとして捉えているはずだ。

私もこれに関して反論できるよう、素晴らしい商品を紹介する準備をしてきた。

米国が利下げをする時のドル円レートを見てみると円高方向に進んでいることが多い。これは利回りの良い米国で投資されていたマネーが日米金利差の縮小により相対的に米国で運用しなくても、あまり変わらないし日本で運用すればいいんじゃね?為替リスクを負わなくてもいいよねという気運の高まりから円高方向に進むと思われる。(他にも様々な要因はあります)

この商品は円建て&為替ヘッジありの米国債券(7-10年)ETFだ。コイツは為替ヘッジがついているため、円高に比較的強い。そして、円建てであるため、日本円で運用できるし、東証が開いている時間で取引できるため、日本人に優しい。夜遅い米国時間に取引しなくて良いのだ。

このチャートを見るとある程度先ほど紹介したEDVと1482は相関がある。

値動きの大きさで考えればEDV一択だが、為替リスクを踏まえると、1482にも投資妙味があると考えられる。

米国の利下げが今後来そうだなと思う方は、一考の余地があるかもしれない。

米国債券価格上昇分の利益と利回り分の利益のダブル利益を為替リスクを抑えて取りにいこう!

おしまい。

【参考文献】

電力株って今、投資タイミングなの?

最近、ニッチな投資界隈で一部の人々が目を付け始めている電力株。

このように考える個人投資家がじわじわと増えてきているような気がする。

かくいう私も電力株が気になり、分析を始めてみた。

なんとちまお君、久しぶりに5000字を超えるブログ記事の生産です。

頑張りました☆

まだまだ電力株に詳しくないため、有識者の方からすれば、『なんなんコイツ…、分かったようになっているガキがなんかピーピー言っとるぞ』と思われるかもしれないが、自分なりの見解を述べてみようと思う。

投資チャンスかもしれない電力株…さっそく見ていこう。

まずは現在の電力会社の規模感からざっと確認していく。

〇電力会社の規模感

1位:東京電力HD

ホールディングス2(12)、フュエル&パワー0(186)、パワーグリッド17(6)、エナジーパートナー80(-2)、リニューアブルP0(30) <22・3>

原発の賠償は今も続いており、賠償金額は現在、約10兆5,819億円となり、とんでもないことになっている。(https://www.tepco.co.jp/fukushima_hq/compensation/results/)

直近では為替・燃料価格の影響や原子力利用率の低下などにより火力燃料費が増加したことや、卸電力取引市場からの調達費用の増加などにより他社購入電力料が増加したことによって赤字のようだ。赤字額は直近決算で1433億円ほどだ。

株主への配当金もゼロが続いている。なかなか投資対象としてみることができないのではないだろうか…。

2位:関西電力

エネルギー73(3)、送配電14(1)、情報通信7(14)、生活・ビジネスソリューション5(10) <22・3>

直近は赤字であるため、配当が出るか微妙なところ。赤字理由は東電と同上。直近決算では763億円の赤字、連結では1450億円の赤字見込み。

3位:中部電力

ミライズ73(-4)、パワーグリッド14(-2)、JERA-(-)、他13(15) <22・3>

直近決算は競合と同様、赤字であり、426億円ほどの赤字だ。連結では1300億円ほどの赤字見込み。

過去3年間は年間配当50円を維持してきた。しかし、直近は赤字のため、配当50円は未定となってしまった。配当50円なら配当利回りは3.91%だ。

4位:東北電力

電力4位。東北圏6県+新潟に供給。関東でも積極販売、震災で原発3基停止。域内で大口ガス卸売り、洋上風力など再エネ開発も。

発電・販売71(-5)、送配電17(5)、建設7(4)、他5(5) <22・3>

過去6年間で配当は35~40円で推移。今年の配当は未定。配当が35円であるなら5.3%、40円なら6.1%となるが、さすがに赤字2連続であるため今年は厳しいか。

5位:九州電力

発電・販売79(0)、送配電10(1)、他エネルギーサービス5(11)、ICTサービス5(5)、他1(18) <22・3>

過去4年は配当30円~40円とじわじわ上昇傾向であった。しかし直近上期は無配転落。直近決算は赤字であり、今年の下期配当も厳しいかもしれない。

以下

6位:中国電力

7位:JーPOWER

8位:北海道電力

9位:四国電力

10位:イーレックス(再エネ)

11位:沖縄電力

と続く。

〇発電方法をめぐる諸問題

ここで詳しく解説するとめちゃくちゃ長い論文みたいなつまらんブログになるので投資する上でかるーくおさえておきたいことを、かるーく書いておく。

詳しい情報はグーグルで専門家の論文を見てほしい。

この賠償金額は先ほども述べさせていただいたが、約10兆5,819億円と、とんでもない。

色々負の側面が目立つ原発だが、良い部分もある。

まず、CO2を排出しないため、脱炭素的流れに沿っている。続いて発電コストが安く、安定している。現在のような石油石炭などの資源価格高騰局面では強い。

続いて脱炭素問題。元々日本は原発に関して進んでおり、CO2排出に関しては少なくなってきていた。つまり脱炭素には先進各国に引けを取らない強さがあった。

最近では再生エネルギーでの発電方法を増やそうとする流れもあるが、再エネ大国の欧州あたりを見ると、電力供給の脆弱性が明らかになった。

ロシアにエネルギーを依存していた部分もあるが、再エネでの電力供給は安定性があまり無い。

かと言って石油石炭火力はエネルギー価格の変動を直にくらうし、脱炭素的に良くない。

どの発電方法も一長一短であり、脱炭素問題を解決することもなかなか難しい問題なのだ。

最後に発送電分離、新電力について。

これに伴い、一般送配電事業者・送電事業者が、小売電気事業や発電事業を行うことが禁止されます(兼業規制による法的分離)。また、適正な競争関係を確保するため、一般送配電事業者・送電事業者と、そのグループの発電事業者や小売電気事業者に対し、取締役の兼職禁止等の行為規制も課されます。

さらに、小売料金規制の経過措置について、対象事業者を指定する制度とし、適正な競争関係が確保されている供給区域では、経過措置の解除が可能となります。なお、制度の実施に向けた検証のプロセスで、課題が生じ法的分離の実施が困難になった場合には、一般電気事業者の送配電系統の計画や運用に関する機能のみを電力広域的運営推進機関に移管する「機能分離」の方式を再検討する可能性もあります。

へ?

この説明では分かりにくいので簡単に言うと、既存の電力会社のインフラが既に作られていて、新規参入の電力会社(再生エネルギーとかで生み出した電力とか)が売りたい時に、既存の電力会社のインフラを経由する必要がありますと、そこで既存の電力会社が新規参入の電力会社に不当にインフラ利用料金を吊り上げるなんてことをする可能性がある。

そこでそういった独占によって新規参入の電力会社の参入余地がなくなることを防ぐために、発送電分離が行われたというようなことであります。

まあ、これからは新電力とか新規参入の電力会社が入ってくるから、ただ独占の地位を濫用するだけで稼げるなんて時代は徐々に変遷を遂げていくから、色々考えて経営する必要があるよってことだ。

皆様長らくお待たせ致しました。本題です。

〇電力株って今、投資タイミングなの?

→結論、もうちょい待ってくれ!

個人的にもうちょい待った方が良いかと思う。

なぜかと言うと、電力価格の上昇(価格転嫁)で得られるであろう利益>電力を生産するためにかかる費用(コスト)

これによって始めて利益が出るからだ。

次に出てくる3Q決算、この3Q決算は2Qまでの決算+10、11、12月分の経営結果が反映される。

では10、11、12月はどうだったかというと、為替が10月中旬に150円という大台をつけ、その後130円近辺まで下落していった時期だ。

つまるところ3Qは円安による費用高を一番くらった時期であるため、決算はかなり赤字をほったものになると考えられる。

つまり、2Qとさほど変わらない調達コストがかかっている可能性が高い。

2Qと比べてさほど変わらないことを踏まえると3Qはそこそこ費用がかかっていることが考えられる。

全日本原油CIF価格(JPY)

つまり次の決算3Qはかなり悪い決算が出ることが予想できる。

また、4月以降は電力価格を上げることが分かっているため、費用を超える利益を享受できるかもしれない。

ただ、4Qまでに黒字転換できるかどうかは怪しいところ。

そのため、もう少し様子を見て、大幅黒字が期待できそうな目途が立ち次第、買っていくのが良いと個人的に考える。

配当の発表による乱高下や思ったより調達費用がかかり、黒字転換には時間がかかるかもしれないからだ。

しかし、間違いなく電力株は良い方向に進んでいることは間違いない。

今後も注目して電力株は見ていきたい所存だ。

腰を据えて安値を拾っていくのも面白いかもしれない。

2023年の投資戦略

○新年の挨拶

明けましておめでとうございます。

今年もよろしくお願い致します。

ちまおでございます。

御社ありがとナス!

○総資産、純資産推移と2022年相場振り返り

さて、私の総資産は現時点で132万円ほど、ここから親から利子ゼロで借りたお金を差し引いた純資産は108万円ほどになっております。(2023/1/5)

昨年度の時点の総資産は100万円、ここから親から利子ゼロで借りたお金を差し引いた純資産は76万円ほどになっております。

つまるところ純資産の前年同月比+32万円(+42%増)となり、昨年度の目標であった純資産100万円を突破するは達成されました。

総資産、純資産の上昇は適切な節約とアルバイト労働が主な要因です。

投資パフォーマンスとしてはプラマイゼロくらいでしたので、下落相場としてはそこそこ頑張れたのかなと思います。歴戦の投資家の発信を学んでリスク管理を徹底的に行ったことと、ドルを保有し円安恩恵を受け取ることができたことが要因かと思います。

昨年度の相場はかなり大荒れで、レバナスや高PERの米大型株で損失を被った方は多数いらっしゃったのではないでしょうか?

かくいう私も米国のIPOで歴史的人気を得たRivianにてー80%とかいう爆損を被りました。この株は私のポートフォリオの5%未満であったため、額としてはそこまで大きい損にはなりませんでしたが、金利上昇局面では高いPERの株はボコボコに売られるというのは身をもって体験できたので、良い勉強代になりました。

将来的に私が1000万円を運用する時に同じ過ちを繰り返さなければ、実質プラスです。21歳でこの経験をした同学年は少数派なのではないでしょうか?つまり勝ちです。(苦しい言い訳)

仮想通貨もボロクソ売られたので、軒並みリスク資産には厳しい局面でしたね。

○本題、2023年投資戦略

さて、今年の相場はどうなるのでしょうか?

私は引き続き、金利の動向を追うことが大切になってくると思います。

米国CPI、雇用統計、FOMCあたりは必須確認事項です。

海外株に投資をする方は為替リスクにもしっかりと目を向ける必要がありそうです。

当時、米国の債券利回りは4%超であり、日本の債券利回りは0.25%でした。

100万円を債券に投資したとすると、米国は4万円もらえます。日本では2500円もらえます。リスクは同程度です。さて、あなたはどちらに投資しますか?

お金が大好きな大衆は皆、米国債券を選択するでしょう。そうなると、どうなるか?

日本円を売って、ドルを買い、ドルで運用するのです。つまり、円安ドル高に振れてくる訳です。

ただ、最近の動向を踏まえると、米国のインフレには陰りが見えてきました。これはCPIの動向を見れば一目瞭然であり、米国のケース・シラー住宅指数も金利高により鈍化してきました。CPIの項目にて、住宅の部分がネックになっていたことを踏まえると、今後は一層とCPIが鈍化していくことが予想されます。そうなると米中央政府はインフレ退治を優先している訳ですから、これ以上利上げする必要がなくなります。はたまた、金利高によって景気が潰される訳ですから、中期的に見て、利下げは必然的であると思われます。

そうなると、米国の債券利回りは低下してきます。米国で運用するよりも、日本で安全に運用したいというニーズが高まり、いままで運用していたドルを売り、円を買いに大衆は動きます。つまり、円高ドル安に振れてくる訳です。

歴史的に大規模な金融緩和→歴史的なインフレ→歴史的な急速利上げ…その次にくるのは歴史的な利下げとなります。(予測)

大規模な金融緩和によって潤沢になった米国家計のキャッシュは歴史的なインフレによって少しずつ蝕まれます。いずれは金利の高さがネックで家の購入が控えられたり、より高いモノへの消費に陰りが見えてくるはずです。そうなると次に訪れるのは景気後退局面→歴史的利下げになります。

結論、ここから数年は円高に振れていく可能性が高く、為替リスクを負っても、それ以上のリターンが得られる市場であれば海外投資はアリですが、為替リスクよりリターンが見込めないのであれば日本の株式やヘッジありの商品での運用をオススメしたいと思います。

ただ、数十年単位で考えるならば、日本は競争力が生産年齢人口の減少や少子高齢化による重税等で購買力の低下が見込まれるため、国力低下が考えられます。そのため超長期的にみれば円安だと思います。多くの方が運用している円建てS&P500は良いかと思われます。しかし、数年間は円高により、リターンが期待されるほど大きくないかもしれませんね。

景気後退局面ではリスク資産である株には教科書通りに考えるなら逆風です。まだまだ高PERの株や業績があまりよろしくない株は投資家から好まれない可能性が高いです。反対に高配当株あたりは成長はあまり見込めないものの、景気後退局面には強いと思います。やはり配当という形で投資家にリターンを示すことが出来ますし、なにより業績が安定しており、ディフェンシブ風味を感じたい投資家から好まれるかと思います。

最近物色されている日本の高配当銀行株や電力株なんかは良さそうですよね。日銀の政策変更や電力価格上昇は素直にプラス材料に捉えて良さそうな気がします。

なにより、景気後退局面は投資家としての力量が問われるため、リスク管理をしつつ、頑張っていきましょう。

久しぶりのブログで私の充電が尽きたので、このあたりで終えようかと思います。

結論

・これからは円高に振れてくるかもしれないから海外株投資には気を付けていこうぜ

(為替リスクを踏まえてもリターンが期待できる市場なら挑戦していこう)

・2022年の重要指標だったCPI、FOMC、雇用統計は23年も重要だ!しっかりと確認していこうぜ

・景気後退局面では投資家としての力量が問われるので、リスク管理を徹底して頑張っていこう

以上です。ありがとうございました。

就活はひと段落したので、ぼちぼち更新していきたい所存でございます。

今年もよろしくお願いします~

ではまた