火力か原子力か、業績の上振れ余地はどちらに?

円高、景気後退リスク、光熱費の高騰、電力値上げ等々から、日々電力株への注目が集まりつつある。

今回は火力発電と原子力発電について考えながら、どちらの発電の方が上振れ余地があるか考えてみる。

〇電力会社の火力比率と電力価格

以前、日経新聞の記事でバズっていたものがあるが、そちらを参考にしながら各電力会社の火力比率と電力価格を確認し、そこから考えられることを述べてみる。

この記事の図表は凄く分かりやすく、各電力会社の火力比率と今年6月からの電気代、原発がどれくらい動いているのか知ることができる。

今回の電力値上げで値上がりが顕著なのが、火力比率が高いところ、そして原発に頼っていないところであることが分かる。

火力にせよ原子力にせよ、原材料は外国から輸入してくる場合がほとんどである。為替に関しても軽く触れておく。

↑ドル円レート

電力の値上げは原材料である石油石炭などが上昇したのも考えられるが、為替も2022年10月には一時150円を突破するなど、円安に大幅に振れた。

これが調達コストをかなり押し上げ、電力会社の採算を悪化させたと言っても過言ではない。

〇火力発電について

ここでは火力発電についてもう少し深堀して考えていく。

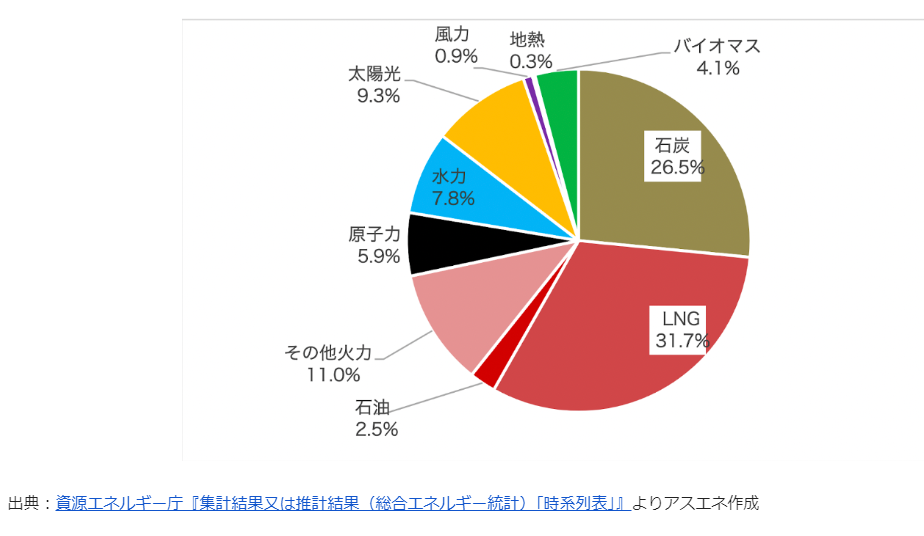

下の画像は日本全体の発電方法を示した発電ポートフォリオだ。

↑日本の発電方法を示した発電ポートフォリオ

火力発電比率が高いところは電力値上げをしないと採算が良くない状況を踏まえると、日本という国全体を考えると、かなり厳しい状態にあったことが想像できる。

続いて火力発電に関係する原材料価格を調べていこう。

石炭価格

日本の発電ポートフォリオの26.5%を占める石炭火力。その原材料、石炭価格だ。

2022年12月あたりまでかなり高い位置で推移していたが、直近は下落傾向。石炭の大消費国家中国の経済再開の動向を見るべきだが、今後はどうなるだろうか。

原油見通し

天然ガス見通し

〇原子力発電について

日本の発電の5.9%を担っている原子力発電。

そんな原子力発電の原材料はウランによるものだ。

原子力発電のしくみ

原子炉でウランを燃やすことで電気を作っているのである。

ウラン先物価格

ウラン価格見通し

〇結論

火力比率高いほうが上振れ余地はあると思う

火力発電と原子力発電の原材料価格を踏まえると、火力のLNG価格はCIFでもう少し下振れ余地があると思われる。石油石炭は上振れ余地に中国経済再開、下振れ余地に景気後退懸念で、二つを合わせると横ばいぐらいで推移する可能性がありそうだ。

そう考えると、火力発電の方がこれから業績の上振れ余地があると思われる。

また、海運運賃が下落してきたことも上振れ余地にあたりそうだ。

そのため、海運運賃をこれまでたくさん支払ってきた訳だ。

よって海運指数の下落は火力の発電の会社の上振れに貢献しそうである。

なので、これからは火力依存が大きい電力株に投資妙味があると思われる。

ただ、現状赤字なので、配当の発表とかで乱高下がありそうなため、しっかりと調整したところを買い向かうことで良い結果が出せるかもしれない。

おしまい

【おまけの参考になる文献集】

沖縄電力の値上げを受け、消費者からは厳しい意見も

7社は3〜4割ほどの値上げを申請しているが、そのまま認められるわけではない。国が内容が妥当かどうかを審査するからだ。経産省の電力・ガス取引監視等委員会ですでに議論が始まっており、1月30日には住民から意見を聞く公聴会のプロセスが始まった。(値上げは簡単には出来ない)